Todas organizações “estruturadas” utilizam o orçamento (budget) como ferramenta de planejamento e acompanhamento do seu desempenho. Prever quais serão as receitas e despesas mensais para garantir a sobrevivência e o retorno aos acionistas é um dos objetivos. Importante salientar que este componente gerencial DEVE estar intimamente ligado ao Planejamento Estratégico e refletir os rumos desejados, envolvendo todos os departamentos e setores. Em muitos casos ele é integrado ao BSC (Balanced Scorecard) que complementa os dados financeiros, do budget, com objetivos específicos para os Clientes, Processos internos e a capacidade de aprendizado e inovação. Demonstrando como os ativos intangíveis são geradores dos resultados financeiros (Diagrama de causa e efeito – Mapa Estratégico).

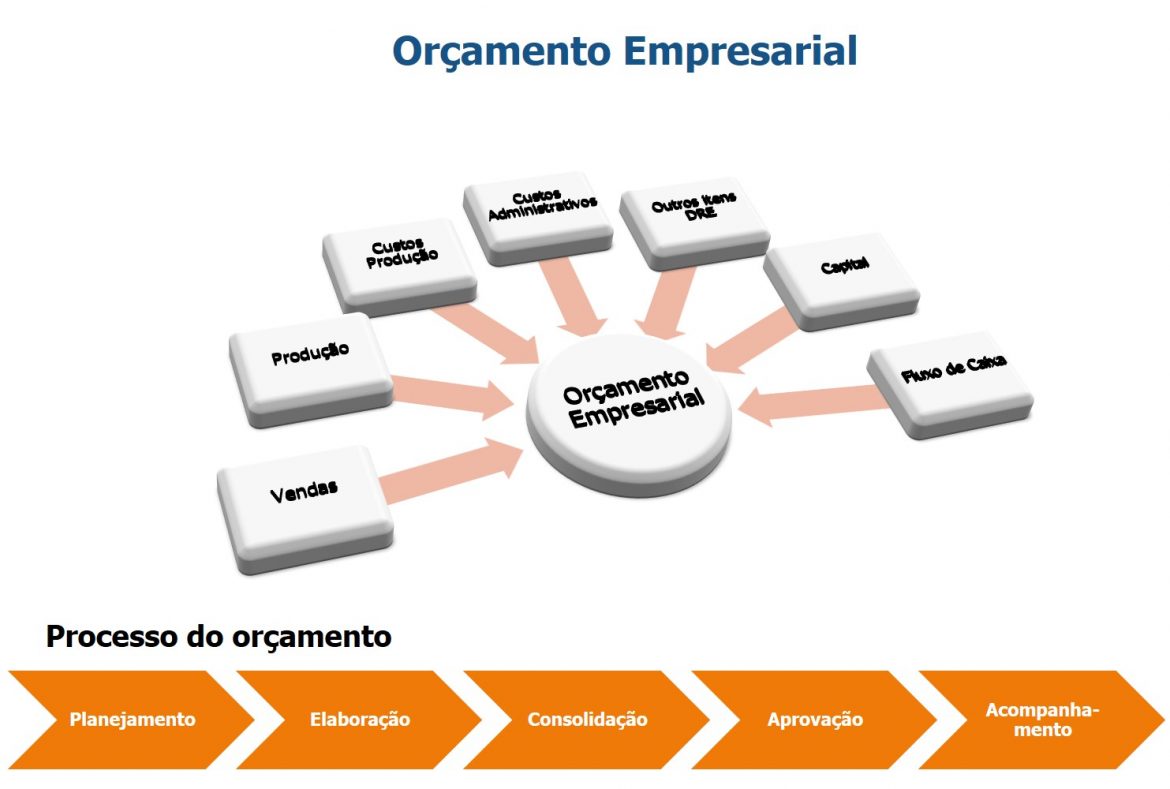

Tudo inicia pela previsão de vendas (receitas) da organização. O grande desafio dos gestores comerciais é de projetar quais os produtos e serviços serão vendidos para quais mercados (clientes/regiões) por qual valor. Esta atividade normalmente é executada utilizando dados históricos das vendas e diretrizes estabelecidas no planejamento estratégico, tais como; crescimento, segmentação dos mercados, produtos alvo, etc. Desta forma os demais departamentos podem estabelecer e planejar como irão atuar para atender a demanda dos clientes; quanto e quais materiais devem ser comprados, quais e quantas pessoas serão necessárias, quais equipamentos serão utilizados, quais instalações serão necessárias, quais recursos financeiros serão necessário, quais investimentos devem ser feitos, etc.. Adicionalmente aos dados operacionais temos a preocupação em orçar os custos administrativos e gerenciais da organização (Overhead). Cada gestor deve prever quais custos (por conta contábil) irão ocorrer, mensalmente, no seu departamento/setor.

Veja que está é uma operação complexa envolvendo muito diálogo e interações constantes entre os envolvidos. Todas as informações estão inter-relacionadas e podem sofrer mudanças conforme o orçamento é desenvolvido. Conforme cada gestor define sua equipe de trabalho o departamento de RH deve se preocupar e estar preparado para selecionar e recrutar pessoas para atender cada departamento. Para fabricar cada produto o departamento de suprimentos deve saber quanto de matéria-prima será necessária e quais fornecedores estão habilitados ao fornecimento. Adicione a questão da sazonalidade (meses que tradicionalmente existe aumento ou diminuição das vendas) e inovações tecnológicas que podem ocorrer no decorrer do ano e que tem influência direta nos clientes e produtos (i.e. vendas). Estes são apenas alguns exemplos de elementos que tornam o processo de orçamentação trabalhoso.

Tradicionalmente o orçamento (budget) é elaborado anualmente e revisado trimestralmente (forecast), momento em que ajustes são aplicados para refletir mudanças econômicas que impactem no desempenho. Os gerentes devem acompanhar mensalmente se os valores planejados estão efetivamente sendo executados e tomar medidas para corrigir possíveis desvios. Exemplo: O departamento comercial orçou um determinado valor para despesas de viagens da equipe. Caso o valor efetivamente gasto no mês esteja acima do que foi definido o responsável (gestor) deve justificar o desvio e estabelecer um plano de ação para controlar as despesas de viagens evitando que os gastos excedam o orçamento.

A área de controladoria, contabilidade ou financeira é que coordena da elaboração do orçamento e o processo normalmente é composto por 5 fases; planejamento, elaboração, consolidação, aprovação e acompanhamento. O processo inicia de dois a três meses antes do início do período fiscal adotado pela organização. Na maioria dos casos o período é de janeiro a dezembro (12 meses), porém existem empresas que o período fiscal vai de outubro a setembro ou de julho a junho.

Na fase de Planejamento a área de coordenação estrutura quais informações serão coletadas, adiciona os dados históricos existentes, define os prazos de trabalho e comunica aos envolvidos o início da fase de Elaboração. Na segunda etapa do processo a área comercial inicia os trabalhos com o planejamento dos produtos e serviços que serão comercializados para o próximo exercício (período fiscal) que servem de base para os demais departamentos elaborarem os seus orçamentos. Em alguns casos, quando a organização é composta de diversas unidades de negócio, o orçamento deve ser desdobrado para cada unidade. Assim que todos os gestores concluírem a elaboração do orçamento os dados são consolidados e revisados pela equipe de coordenação (Controladoria/Contabilidade). Possíveis divergências e ajustes estratégicos são efetuados com o envolvimento das áreas afetadas. A etapa de aprovação envolve a alta administração e os controladores da organização. No caso de empresas multinacionais o orçamento deve ser aprovado (ou cortado) pela matriz.

Na fase de acompanhamento os dados reais (mês a mês) são comparados com o planejado e debatidos com os responsáveis (gestores) para garantir que os resultados finais sejam positivos. A cada 3 meses inicia um novo ciclo de forecast (revisão do orçamento) onde novos dados comerciais são atualizados com uma nova projeção de vendas e possíveis mudanças econômicas que impactam os negócios. Assim as áreas afetadas deverão rever o seu orçamento devido as mudanças ocorridas (cada forecast repete todo o processo do orçamento).

Para finalizar podemos dizer que existem 4 versões do orçamento; budget, forecast3+9 (elaborado em abril), forecast6+6(elaborado em julho), forecast9+3 (elaborado em outubro).

Estes ciclos podem variar de organização para organização dependendo do mercado e do produto/serviço que atuam. Empresas mais sensíveis a mudanças nos mercados podem elaborar a revisão do orçamento todos os meses e outras podem optar por manter o orçamento fixo para todo o ano. Tudo depende da estratégia e da gestão adotada. Apoio tecnológico também é fundamental para o sucesso na qualidade e na agilidade de elaboração e no acompanhamento do orçamento. Técnicas envolvendo previsões com o uso de Inteligência Artificial estão muito presentes para aprimorar as previsões de vendas e garantir resultados superiores. Quanto maior for o grau de automação menor será o risco de gestores cometerem equívocos no tratamento dos dados e comprometerem o planejamento global da organização.

Se você quiser saber mais sobre gestão do orçamento acesse o link abaixo.

Se você gostou destas informações, clique em gostei e compartilhe para que mais pessoas possam refletir sobre isso.

Até o próximo artigo.

Klaus Dieter Wächte

Related Posts

Utilização de IA para geração de traduções dos formulários no Kissflow

Utilização de IA para geração de traduções dos formulários no Kissflow Fato ou Fake? A Importância da Validação da Informação Gerada por IA

Fato ou Fake? A Importância da Validação da Informação Gerada por IA McDonald’s simplifica o planejamento com Jedox!

McDonald’s simplifica o planejamento com Jedox! Zertus Holding: Substituição de 768 Relatórios Mensais do Excel por Jedox

Zertus Holding: Substituição de 768 Relatórios Mensais do Excel por Jedox Kissflow Recebe Prêmio Ouro do PMI por Excelência em Programação Social

Kissflow Recebe Prêmio Ouro do PMI por Excelência em Programação Social Jedox 2023.4: Melhoria da Transparência e Qualidade dos Dados com Drill Anywhere e Conectividade com o Sistema de Origem

Jedox 2023.4: Melhoria da Transparência e Qualidade dos Dados com Drill Anywhere e Conectividade com o Sistema de Origem